정기예금 갈아타기 고민 중인가요?

요즘 많은 분들이 은행 금리가 높아지면서 현금을 예금 적금에 넣고 있습니다.

하지만 자고 일어나면 또 이자율이 변동되다 보니까 조금 더 있다가 들어야 할지, 혹은 들었던 것을 중도 해지하고 갈아타야 할지 고민이 되기도 합니다.

앞으로 장기적인 안목에서 한동안 계속 이자가 오를 것으로 전망되기 때문에 기간을 너무 오래 잡는 것보다는 최장 1년, 단기로 보고 들었다가 그때그때 상황에 맞춰서 전략적으로 수정하는 것이 바람직합니다.

물론 어느 정도 오르느냐, 또 내가 든 상품의 만기가 얼마나 남았느냐에 따라서 달라지기 때문에 계산기를 잘 두드려 봐야 합니다.

결론부터 간단하게 말씀드리자면 아직 기간이 많이 진행이 안된 예금이라면 이자율이 3프로 초반대에서 현재와 같은 4프로 중반대까지 올랐을 시에는 갈아타기가 이득이며, 기한이 6~7개월 이상, 금리 상승률이 소수점 대라면 가지고 있는 것이 보통은 더 안정적입니다.

하지만 저는 9월에 들었었는데 10월이 되자 확 바뀌어서 갈아탔는데, 우선 이 이야기를 해 보려고 합니다.

정기예금 갈아타기 결정 기준에 대하여

이를 계산하기 위해서는 만기일이 얼마나 남았는지, 얼마만큼 이자율이 상승했는지 비교해 볼 필요가 있습니다. 당연히 한두 달밖에 든지 안되었는지 많이 올랐다면 갈아타는것이 좋을것이고, 많이 올랐을지라도 한두달밖에 남지 않았다면 가지고 있는 것이 바람직합니다.

하지만 어중간한 기간이 남았고, 어중간하게 올랐다면 어떤 것이 이득인지 판단하기가 쉽지 않습니다.

그럴 때는 계산기를 두드려 보시길 바랍니다.

어렵게 수식을 대입할 필요 없이 요즘에는 해당 예금이나 적금을 들 때 어플을 통해서 이를 손쉽게 확인할 수 있습니다.

정기예금 갈아타기 계산기 두드려보기

그럼 실제로 어떻게 하는지 비교해 보겠습니다.

저는 SC제일은행을 통해서 진행하였고 그중에서도 e-그린 세이브 예금으로 바꾸었습니다.

처음 들었던 9월에는 3.3%대였는데 한 달 만에 4.6%로 약 1.3%p가 증가한 것입니다.

수치상으로 1프로 정도이기 때문에 그냥 바꾸지 않는 것이 좋을 것 같아 보이기도 합니다.

한 달이나 지났으니, 지금 바꾸면 한달이나 더 뒤에 받게 된다고 생각하실 수도 있습니다.

또한 만기까지 가지고 있지 않고 중도해지 시에는 이율이 줄어드는 것을 확인할 수 있습니다.

저의 경우에는 3개월 미만은 기본이율의 10%밖에 받지 못했습니다.

그리고 3개월에서 6개월은 30%, 그 이상 10개월까지는 50%, 이후는 80%입니다.

따라서 보통 10개월 이상 유지해 오신 분들은 그냥 가지고 있는 것이 웬만해선 좋으며, 5~6개월이 넘어갈 시점부터 고민해볼 필요가 있습니다. 물론 개별 차이가 있는 경우에는 그 부분을 참고하시길 바랍니다. 따라서 6개월이 안되었다면 이자가 아주 조금 오르는 것이 아닌 이상 바꾸는 쪽으로 고려하는것이 괜찮습니다.

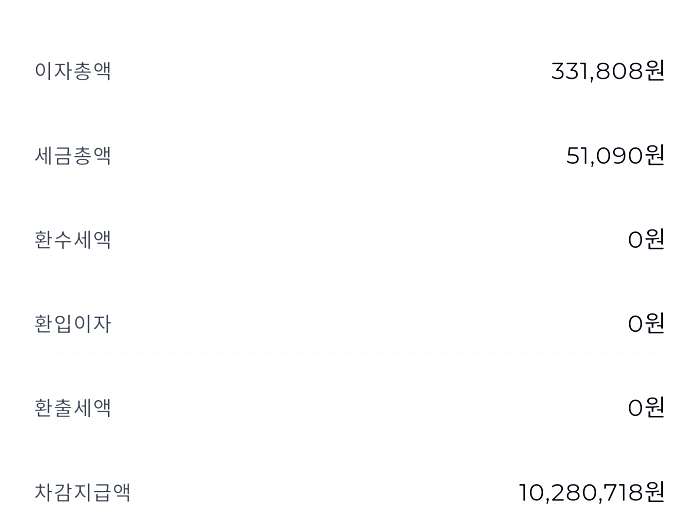

수령 이자총액 확인하는 법

제가 전에 들었던 경우에 계산기로 나오는 이자 총액은 331,808원이었습니다.

세금을 제한다면 280,718원인 것입니다.

하지만 새롭게 갱신된 4.6프로의 이자율을 받게 된다면 총 460,000원의 이자 총액이 계산됩니다.

세금을 제하더라도 389,160원으로 1달 더 늦게 받고 거의 10만 원을 더 손에 쥘 수 있는 것이니 하지 않을 리가 없습니다.

이 경우에는 1천만 원을 기중으로 본 것이며, 만약 금액이 더 높아져서 1억을 예치한다면 100만 원가량의 차이가 나는 것입니다.

그럼 만약 다음달이 되어서 더 올라가면 어떻게 하면 될까요?

중도 해지 환급금 확인하는 법

요즘에는 이렇게 아예 자체적으로 중도에 해약한다면 예상 원리금이 얼마인지 알려 줍니다.

제가 새롭게 든 상품을 기준으로 해서 10월 19일 기준으로 보면 222원의 이율을 받을 수 있다는 것을 볼 수 있습니다. 즉, 거의 못 받는다는 소리입니다.

그럼에도 갈아타라고 말씀드릴 수 있는 건 1년 동안을 보았을 때 지금까지 몇 달을 포기하더라도 이득이기 때문입니다.

득과 실로 비교해보는 예금 이자

물론 장단점이 있습니다. 계속 이렇게 올라가는 것에 맞춰서 해지하고 다시 들고를 반복하다 보면 만기를 한 번도 채우지 못해서 무용지물이 되기 때문에 주의해야 합니다.

그러니 지금 같은 시기에는 장기로 들지 마시고 단기로 드시길 바라고, 한 번에 들기보다는 나눠서 드는 것이 좋습니다. 마치 주식을 적립식으로 사는 사람이 있듯이 예금도 적립식으로 진행하는 것입니다.

예금 이자 높은 은행 상위5 한눈에 보기

은행 예금에 대하여 요즘 금리가 오르면서 은행 예적금 이율도 많이 오르고 있습니다. 때문에 여유 자금이 있다면 안정적인 은행에 현금을 맡겨 두는 것이 좋은 재테크 방법으로 인기를 끌고 있

mypsnnot.tistory.com

1년 적금 이자 높은 은행 추천 순위와 만기 이자 계산

1년 적금 이자 높은 은행 추천 순위 요즘 금리가 높아지면서 주식과 같은 위험성 투자보다는 은행 예금 적금으로 현금이 몰리고 있습니다. 실제로 5프로대라고 가정하면 예금으로 1억을 넣어 둘

mypsnnot.tistory.com

이렇듯 한동안 예적금이 강세인 시기가 계속될 것 같습니다.

이 부분은 앞으로 계속 갱신될 것 같기 때문에 주기적으로 알려드리도록 하겠습니다.

그럼 우리 모두 부자 되길 바라며 열심히 같이 살아보도록 합시다.