전 세계적으로 금리 때문에 이야기가 많은데 우리나라는 은행예금금리가 올라갔다가 조금 떨어져서 요즘에는 눈치를 보시는 분들이 많이 있는 것 같습니다. 그래서 오늘은 예금 금리 1위는 어디인지 살펴보는 시간을 가져보도록 하겠습니다.

예금 금리 은행 1순위

먼저 은행권에서 예금금리가 얼마나 되는지 알아보도록 하겠습니다.

제1 은행권의 장점은 아무래도 안정성인데, 때문에 저축은행보다 금리가 더 높지는 않지만 요즘처럼 경기가 앞으로 어떻게 될지 모르는 시국에는 보다 견고한 은행에 돈을 저축해 두는 것이 더 좋을 수도 있을 듯합니다.

먼저 금액과 기간을 가정해서 살펴보도록 할텐데 금액은 천만 원으로 하며 기간은 일 년으로 계산해 보도록 하겠습니다.

제1 금융권 시중은행의 경우에는 부산은행이 일 위로 금리를 가장 많이 주고 있었습니다.

하지만 눈여겨 봐야 하는 부분은 우대금리가 더 높은 것이었기 때문에 내가 우대금리 대상자가 아니라면 다른 곡들과 차이가 없이 3.7%의 이자가 적용된다는 것입니다.

따라서 1위부터 4위까지 은행은 기준 금리가 모두 동일한 것입니다.

그럼 부산은행에서 나온 더 특판 정기 예금에 대해서 자세히 살펴보도록 하겠습니다.

이는 기본은 3.7%이지만 우대 조건에 들어갈 시에 최대 0.45% p가 더 추가되는 구조였습니다.

그렇다면 우대 조건이 중요한데 이는 다음과 같습니다.

- 1. 모바일 정보 및 혜택 알림을 동의 해야 합니다.

- 2-1. 신규 고객입니다.

- 2-2. 1.5억 이상 넣습니다.

이때 중복으로 받을 수 없는 부분도 있기 때문에 확인을 꼼꼼하게 하셔야 합니다.

예금 금리 저축은행 1순위

다음으로는 시중에 저축은행에서 팔고 있는 예금금리를 살펴보도록 하겠습니다.

아무래도 저축은행은 일반은행보다 안정성이 조금은 떨어지기 때문에 금리를 더 높게 제공하고 있었는데 이 부분에 대해서는 개별적으로 내가 자금을 넣어두어도 괜찮을지 한번 기업 정보를 확인할 필요가 있을 것 같습니다.

물론 예금자보호법에 따라서 5천만 원까지는 적용을 받을 수 있기 때문에 걱정이 되시는 분들은 4700만 원 정도 가량을 넣어두시면 괜찮으실 듯합니다.

제일금융권과 똑같은 조건으로 확인을 해보도록 하겠습니다.

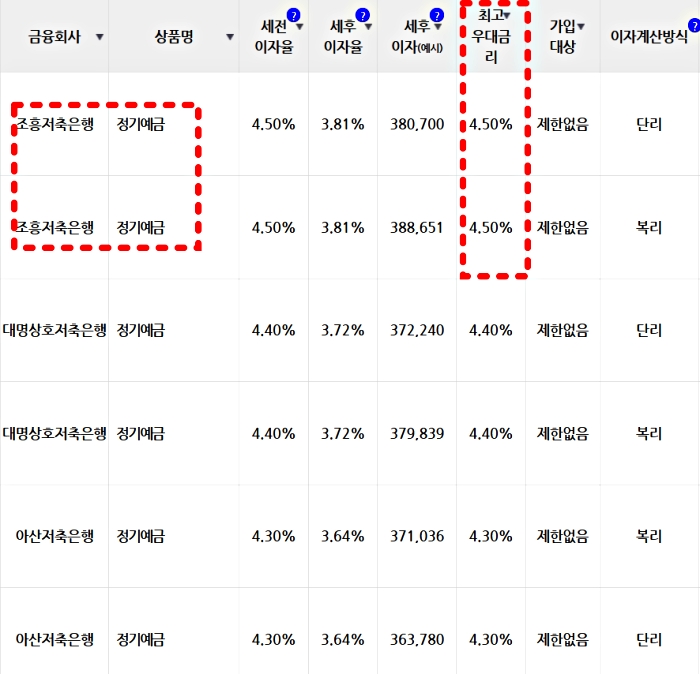

그러자 조흥 저축은행이 1위인 것을 확인할 수 있었습니다.

그다음으로는 대명상호저축은행, 아산 저축은행이 뒤를 따르고 있었는데 모두 4프로 중반대의 금리가 적용됩니다.

이때 저축은행들의 장점을 꼽자면 우대 조건이라든지 대상 혹은 방법에 대해서 큰 제재나 허들이 없다는 것입니다. 즉 누구라도 지금 당장 해당 상품을 들려고 하면 확인된 금리를 적용받을 수 있기 때문에 더 큰 수익을 보장받을 수 있을 것입니다.

예금 금리 전망

그렇다면 과연 앞으로 금리는 어떻게 바뀔까요?

미국에서 계속 금리를 올릴 것으로 이야기를 하고 있고 한동안 높은 이자를 적용할 것으로 언급하고 있기 때문에 떨어지지는 않을 것으로 보입니다. 그리고 장기적으로 봤을 때는 국가적인 차원에서 더 올려가야 되는 것이 맞는데 이제까지 집을 사거나 사업을 하느라 돈을 빌린 분들이 많기 때문에 개개인의 경제사정을 생각하면 한 번에 올리는 것이 걱정스럽기도 합니다.

따라서 그야말로 진퇴양난의 상황인 것 같은데 사업체에서 일하시는 분들의 이야기를 들어보니까 국가적인 차원에서 손을 쓰지 않는다면 정말 큰일이 날 것 같다고 하여 이 부분에 대해서는 앞으로 차츰 올라가지 않을까 조심스럽게 예측하는 바입니다.

이상 예금 금리 1위 정보였습니다.

선물 투자 방법 쉽게 알아봅시다

높은 위험을 감안하면 높은 수익을 얻을 수 있습니다. 그중에 하나가 바로 이 선물인데, 오늘은 선물 투자에 대해서 쉽게 알아보도록 하겠습니다. 하지만 위험도가 높은 방법인 만큼 충분히 공

mypsnnot.tistory.com

민팃 atm 위치 중고폰 판매 하는 곳 쉽게 찾는법

최근에 휴대폰을 바꾸면서 민팃을 통해 중고폰을 반납하시려는 분들이 많습니다. 하지만 내 주변에 어디서 반납을 할 수 있는지 모르시는 분들이 계시는데 그래서 오늘은 내 위치를 기반으로

mypsnnot.tistory.com