1년 적금 이자 높은 은행 추천 순위

요즘 금리가 높아지면서 주식과 같은 위험성 투자보다는 은행 예금 적금으로 현금이 몰리고 있습니다.

실제로 5프로대라고 가정하면 예금으로 1억을 넣어 둘 시 1년 동안 약 5백만 원의 수익이 생기는 것입니다.

물론 그 뒤에 세금을 제해야 하기는 하지만, 그것을 생각하더라도 대단히 매력적인 수치입니다.

이렇게 가정해 보시길 바랍니다. 1년에 500만원 임대 수익을 벌기 위해서는 1억대의 오피스텔을 구매해야 합니다. 그 뒤에 세입자도 구해야 하고, 관련 세금도 내야 하고, 집 관리도 해줘야 하는 걸 생각하면 대단히 머리 아픈 방법입니다.

하지만 은행에 안전하게 현금만 넣어 두었는데 이 정도의 수익을 벌 수있다는걸 보니 점점 더 많은 현금이 예금 적금으로 몰릴 것 같습니다.

그래서 오늘은 적금 이자 높은 은행을 순위별로 알아보는 시간을 가져보도록 하겠습니다.

통장을 잘 나눠서 시간이 벌어주는 마법의 수익을 실현하시길 바랍니다.

적금 이자 순위 우대 금리에 속지 말자

많은 분들이 아무 생각없이 인터넷에 찾아보면 이런 정보를 만나게 되실 겁니다.

무려 10%대의 적금 금리가 보입니다. 1억을 넣어두면 가만히 있어도 1년에 1천만 원을 버는 것입니다.

하지만 위 상품들에는 한 가지 문제가 있습니다. 바로 우대 금리를 받아야지만 가능한 수치라는 것입니다.

물론 조언이 맞아서 이것이 가능하면 더할 나위 없이 베스트겠지만 그러기는 쉽지 않습니다.

다시 기간을 1년으로 잡아 순위를 보도록 하겠습니다.

그럼 1위로 광주은행의 행운 적금이 13.20%로 가장 높은 순위를 보이고 있다는 것을 알 수 있습니다.

하지만 우리도 이렇게 받을 수 있을까요?

아무라도 이 금리가 적용될까요?

물론 아닙니다.

때문에 약관을 잘 읽어봐야 하는 것입니다.

내용을 보면 정액식인 경우 3.2%를, 그리고 자유 적립식인 경우 2.9%의 금리가 적용됨을 볼 수 있습니다.

아무나 가서 만들어 달라고 하면 적용되는 금리가 저 수준이라는 것입니다.

요즘 국민이나 신한, 우리와 같은 곳은 기본 4프로 수준인걸 생각하면 매우 적습니다.

그렇다면 도대체 누가 13.20%의 금리를 적용받을 수 있는 것일까요?

그건 해당 기간 동안 선택받은 자만이 가능합니다.

아래 조건을 보시면 이벤트를 통해서 추첨을 하게 되고 그럼 이 시기 동안 우대 금리를 적용받는 경우가 일어날지도 모른다고 합니다.

즉, 우선 만들어 두면 우리가 생각하고, 고민하고, 골라보고 그다음에 운이 좋으면 준다는 것입니다.

순수 1년 적금 이자 높은 은행 순위

그러니까 우리는 우대금리가 아니라 순수하게 자체 금리가 높은 은행들을 알아보도록 하겠습니다.

지금 당장 아무나 들어도 받을 수 있는 것 말입니다.

조건은 12개월로 하고 월에 10만 원을 적금한다고 가정해 보도록 하겠습니다.

그럼 120만 원을 저축하게 됩니다.

이때 저축은행도 포함하면 금리가 더 높겠지만, 저는 은행만 알아보도록 하겠습니다.

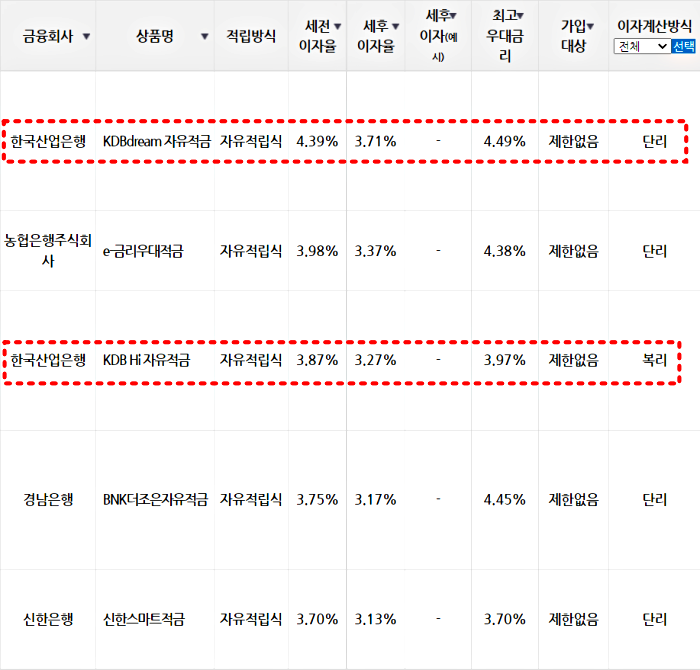

그럼 위와 같은 사실을 확인할 수 있습니다.

1위는 한국 산업 은행의 KDBdream 자유적금이었습니다. 이는 최고 우대금리는 4.49%까지이며 우대를 받지 않더라도 4.39%까지 받을 수 있게 됩니다.

이는 단리로 이자가 쌓이는 방식이며, 중간에 같은 곳에서 복리로 이자를 주는 것도 있어서 함께 만기 시에 과연 얼마를 받을 수 있는지 비교해 보도록 하겠습니다.

만기시 적금 이자 계산

1. 단리 4.49% 적금

월에 100만 원씩 1년을 채운다고 했을 때 총 세전이자는 291,850원입니다.

이자 과세가 15.4%가 붇기 때문에 44,945원이 빠지게 되고 그래서 실 수령금은 246,905원이 됩니다.

2. 복리 3.97%의 경우

같은 조건으로 금리는 낮지만 복리로 적용해 보았습니다.

이때 세전 이자는 261,206원으로 과세 후 세후는 220,981원임을 확인할 수 있습니다.

하지만 중요한 것은 중도에 해지하면 안 됨으로 앞으로 내가 충분히 운용할 수 있는 자금 내에서 적금을 드는 것이 중요합니다. 또한 지금 이미 여유 자금이 있다면 당연히 적금보다는 예금이 좋습니다.

예금 이자 높은 은행도 물론 꼼꼼히 비교해 보아야 할 것입니다.

예금 이자 높은 은행 상위5 한눈에 보기

은행 예금에 대하여 요즘 금리가 오르면서 은행 예적금 이율도 많이 오르고 있습니다. 때문에 여유 자금이 있다면 안정적인 은행에 현금을 맡겨 두는 것이 좋은 재테크 방법으로 인기를 끌고 있

mypsnnot.tistory.com

만약 그렇지 않다면 기간을 짧게 잡으시는 것도 좋습니다.

특히 요즘 같은 시대는 금리가 계속해서 오를 것으로 보이기 때문에 나중에 더 좋은 것이 나올지도 모르기 때문입니다.

돈을 그냥 넣어두면 변화가 없는데, 이런 정보를 조금만 찾아보면 앉아서 벌 수 있는 시대가 되었습니다. 예전에는 은행에 돈을 묵혀두는 것은 손해라고 봤는데, 그 전 시대에는 은행만큼 가만히 불려주는 곳도 없었던 적이 있었던걸 보면 역시 역사는 돌고 도는 것 같습니다.